Физический коллапс глобальной экономики в 2008 не

случился благодаря Китаю. Однако, вскоре стало понятно, что долговая

нагрузка - особенно на угольные компании Китая - несовместима с

устойчивой моделью (смотри, например - Китай: Как выглядит пик угля в финансовой отчетности?).

Поэтому вторая волна суперкризиса нанесет по мировой физической

экономике (и, в частности, по развитию инфраструктуры) гораздо более

мощный удар, чем первая.

И первые очень тревожные сигналы начинают поступать.

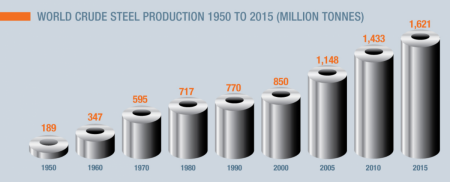

Мировое производство стали. Чтобы лучше понимать

исторический контекст, первый график показывает, как выглядела динамика

мирового производства стали с 1950 по 2015 год. В зловещем 2008-2009

произошло глобальное падение на 7.9%, но Китай быстро его компенсировал,

так что уже в 2010 в мире был рост относительно 2008 (уровень

производства стали в Китае в 2015 составил 160% от 2008 года, Китай дал почти половину мирового выпуска - 822 от 1670 миллионов тонн).

Это было тогда. Что мы видим сегодня?

Вторая табличка дает динамику производства стали в 2016 году. Мы видим глобальный обвал по результатам первых четырех месяцев на 2.8%, причем в этот раз видим его и в Китае (на 2.3%). Впрочем, Китаем вопрос не ограничивается, обвал идет почти повсеместно.

И это когда вторая волна суперкризиса еще

официально не объявлена - она, очевидно, принесет с собой кардинальный

обвал инвестиций и ускорение коллапса физической экономики.

Особую тревогу доставляет еще один сигнал - согласно индексу PMI сейчас в Китае случился самый большой в истории обвал заказов на сталь (New Steel Orders с 65.6 до 52.7), т.е. процесс не замедляется, а ускоряется.

Комментариев нет:

Отправить комментарий

Примечание. Отправлять комментарии могут только участники этого блога.